让不懂建站的用户快速建站,让会建站的提高建站效率!

【阅读应知】:本文内容整个信息和数据,均为作家查阅官方信息和相聚已知数据整合表露配资网可,旨在让读者更了了了解相应信息,如疏淡据诞妄或不雅点有误,请时髦评述,作家积极改正!

(创作不易,一篇著述需要作家查阅多方贵府,整合分析、归来,望众人蚁合。)

铜,是电气化期间的计策石油。

中国铜储量排全球第六,精铜消费占全球一半,可简略铜矿原料靠入口。

多数东谈主只看到全球第六的名次,却很少寄望这个名次的推行重量。

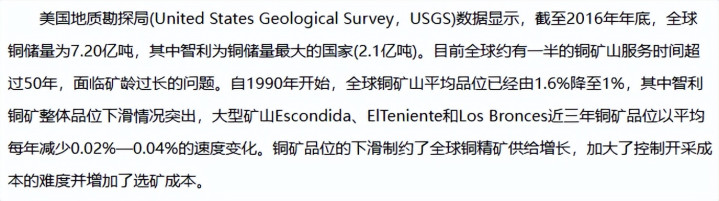

证实USGS2025年数据,全球已探明铜矿储量约10亿吨,智利一家就占了19.4%,接近全球的五分之一。

中国的铜储量仅占全球4.1%,连智利的零头齐不到,所谓的第六,更像是总量榜单上的陪衬。

比总量不及更辣手的是品位差距;全球铜矿平均品位在1%以上,智利头部矿山能达到2%,而国内铜矿平均品位仅0.6%傍边,不到全球平均的六成。

西藏巨龙铜矿行为国内最大铜矿,品位仅0.29%,通常挖一吨矿石,智利真金不怕火出的铜是国内的三倍以上,开采成本平直跳跃3到5成。

国内铜矿不仅品位低,散布还极其零碎;天下三百多处铜矿床里,近九成是微型矿山,年产超10万吨的矿山历历。

主力矿区多齐集在西藏等高海拔地区,海拔5000米的环境下,诞生成果折半,物流成本远超矿家具本人价值。

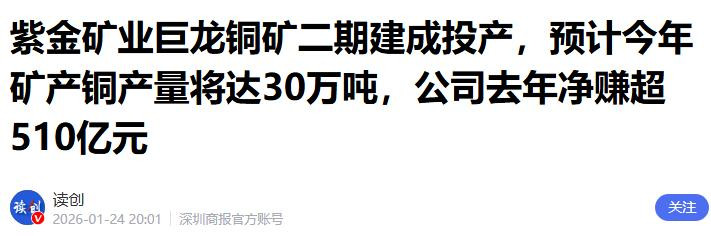

2026年巨龙铜矿二期厚爱投产,年产能擢升至30万吨以上,计策真义高大于经济收益。

谁章程家里有矿就必须挖出来用?按面前的国际铜价算,入口铜的成本远低于开采国内劣品位矿,能用外汇责罚的事,没必要透支自家家底。

面前把国内的矿留在地下,相配于把资源存进了地下银行,真遇上顶点顽固的那天,这些泛泛看不上的贫矿,等于看监工业运转的底气。

供给侧先天不及,需求端却在不时扩容;昔时国内铜需求主要靠电网和建筑撑持,仅电网改革每年就要赔本320到360万吨铜,是国内铜消费的第一大去处。

传统需求保持巩固增长的同期,新动力产业平直把铜的需求缺口撕得更大。

一辆纯电动车的用铜量在80到120公斤,是平凡燃油车的4倍,电机、高压线束、电板顾问系统全链路齐要用到铜;2026年国内新动力车领域用铜量预测突破180万吨。

更超出预期的是AI算力产业,单台高端AI作事工具铜量卓著1吨,一座中型数据中心的耗铜量堪比一座微型矿山,2026年全球数据中心用铜量已超70万吨。

如今中国精铜消费量占全球近六成,连气儿18年位居世界第一,相配于后头四五个国度的消费总额。

与之对应的是铜矿自给率的不时下滑,从早年的四成通盘跌到如今不及两成,卓著简略的铜矿原料需要从国际入口。

入口界限大还不是最中枢的问题,开始过于齐集才是竟然的风险点;国内六成以上的铜精矿入口来自智利和秘鲁两个南好意思国度,相配于把供应链的泰半条命交到了别东谈主手里。

矿山社区抗议、政策变动、政局波动,任何一个变量齐可能平直影响国内原料供应。

2025年智利国度铜业公司旗下埃尔特尼恩特矿发生巷谈坍弛事故,平直减产近5万吨铜,公司治理重大、成本高企的问题不时清爽。

2026年智利施行新的矿业权益金轨制,进一步抬升矿山开拓成本。

秘鲁的情况更不巩固,社区堵路、环保诉讼导致拉斯邦巴斯等中枢矿山经常间歇性停产,方式审批经过远低于预期。

靠买不是长久之计,中国企业早就在全球撒网布局。

治安2026年,中资企业已在全球29个国度布局铜矿方式,国际权益铜产能达到数百万吨级别,逐渐冲突南好意思两家独大的供应形式。

其中最具代表性的,等于刚果(金)的卡莫阿-卡库拉铜矿。

当年西方矿业巨头艾芬豪发现了这座高品位铜矿,却因非洲基础设施逾期、政局不稳不敢大举插足。

2015年铜价低谷期,紫金矿业坚韧入局,带去资金和中国基建智力,硬生生在森林里建起了世界级矿山。

如今这座矿山铜品位达2.48%,2026年三期达产后年产能将突破60万吨,成了中资国际铜矿的标杆方式。

西方成本算的是短期财报的账,中国企业算的是永久计策的账。

靠着基建智力和资金上风去平抑地缘风险,把别东谈主不敢碰的方式作念成印钞机,这等于中国企业走出去的底气;非洲、中亚、东南亚,多点布局的实质,等于把鸡蛋放进更多篮子里。

如若说国际找矿是补上游短板,那冶真金不怕火产能等于中国捏在手里的王牌。

2025年中国精熟铜产量达1472万吨,占全球总产量的51.6%,卓著全球一半。

全球挖出来的铜精矿,泰半齐要运到中国冶真金不怕火,泰西在去工业化海潮中关停了大部分冶真金不怕火厂,如今念念搞基建、作念新动力,最终如故要从中国入口精熟铜。

这就造成了一种奥秘的均衡:南好意思国度负责挖矿,中国负责冶真金不怕火加工。

西方总念念靠适度上游矿山拿捏中国,却忘了冶真金不怕火端通常是卡脖子的体式。

高能耗、高环保条目、高本领门槛的铜冶真金不怕火产业,东南亚接不住,泰西不念念接,独一中国能吃下全球的原料产能。这种互相依赖,比片面的资源占有更踏实。

挖矿的浑浊和环境债留在了国际,深加工的本领和产业留在了国内。

那些靠卖矿赚快钱的国度,实质是在透支子孙的资源;而中国把入口的铜变成了电网、高铁、新动力诞生,这些千里淀下来的工业资产,才是搬不走的竟然钞票。

除此除外,中国还有两张容易被忽略的安全底牌;一张是地下的计策储备,国内那些高成本、劣品位的矿山,泛泛开拓不合算,却齐是埋在地下的备用粮仓。

真到了供应链中断的顶点阵势,这些矿山随时不错启动,托底工业基本需求。

另一张是“城市矿山”也等于废铜回收。2025年国内再生铜产量达420万吨,占精熟铜总产量的30.8%,每吨再生铜的能耗仅为原生铜的20%到30%,碳排放减少七成以上。

国度正在鼓吹回收体系要领化,接洽不时擢升再生铜占比,把社会存量的铜变成轮回可用的资源。

更长久的博弈在订价权。永久以来铜价由伦敦金属交往所说了算,中国买得多却莫得订价权,总堕入“买什么涨什么”的被迫。

如今上海期货交往所的东谈主民币计价国际铜期货成交量已占全球21%,越来越多的长单开动尝试东谈主民币结算;背靠全球最大的消费商场,订价的天公谈在缓缓歪斜。

好多东谈主看到中国多数入口铜,就以为是被东谈主掐住了脖子。

可换个角度看,用外汇买来国际的资源,建成我方的电网、高铁、新动力产业,把自家的矿产留作顶点情况的备份,靠冶真金不怕火产能绑定全球供应链,靠轮回回收拉长资源使用寿命,这从来不是被迫的依赖,而是主动的计策聘请。

资源竞争从来不是比谁地下埋的矿多,而是比谁能把资源转动成实实在在的工业智力配资网可,转动成改日产业的竞争力;这场对于铜的长跑莫得绝顶,而中国依然把路越走越宽。

炒股配资平台_实盘交易平台资金管理方式解析提示:本文来自互联网,不代表本网站观点。